「生活保護を受けたら、自由な生活はできないんじゃないか」

「24時間、役所に監視される生活が始まるんじゃないか」

今、このページを開いたあなたは、そんな不安に押しつぶされそうになっているかもしれません。

世間はからの風当たりは強く、ネット上には「あれもダメ、これもダメ」という脅しのような情報が溢れています。

けれど、安心してください。

生活保護は、憲法で保障された「権利」であり、あなたを縛り付けるための「罰」ではありません。

ここでは、役所のパンフレットに書かれた「建前」ではなく、実際の「現場のルール」を解説していきます。

何が本当にNGで、どこまでが許されるのか。

その境界線を、正しく知ることから始めましょう。

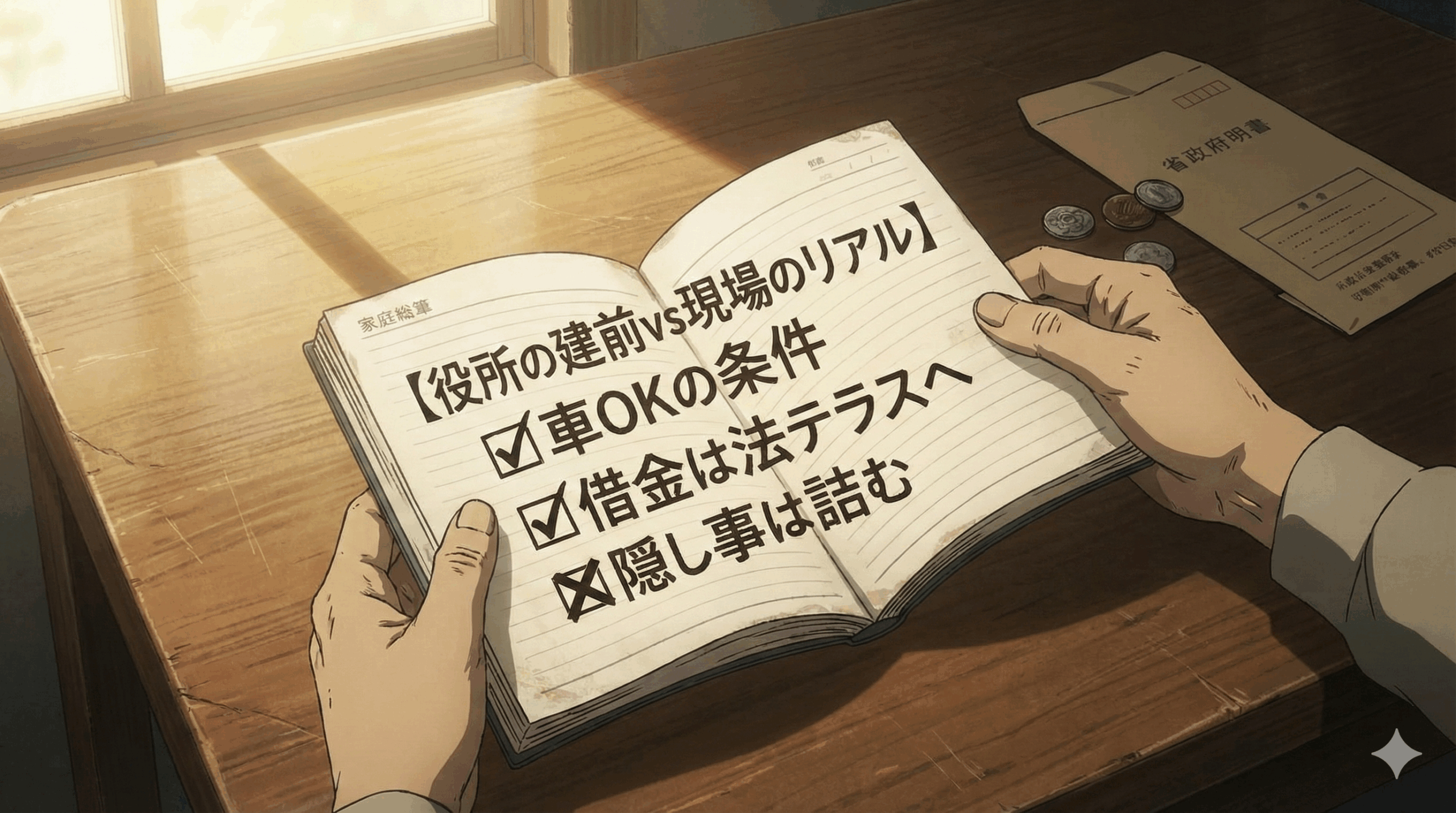

- 借金の返済: 保護費を借金返済に充てることは厳禁(法テラスでの破産手続きが必要)。

- 資産形成: 売却して生活費に充てられる資産(車、保険、高額な持ち家)の保有。

- 報告なしの収入: わずかなバイト代やメルカリの売上も、報告しないと「不正受給」になる。

生活保護で「できないこと」の正体は3つの制限

生活保護の制限は、意地悪で決められているわけではありません。

「税金で生活する以上、まずは自分の力(資産)を使い切ってください」という「他法活用の原則」と「資産活用の原則」に基づいています。

大きく分けて、以下の3つが「できないこと」の核となります。

①資産の保有(売れるものは金に変えろ)

原則として、生活に直接必要のない資産は持てません。

「売れば生活費になるでしょ?」とみなされるからです。

車・バイクの原則と「通勤用」の例外申請

ここは多くの人が躓くポイントです。

原則、車やバイクは所有できません。処分して生活費に充てるよう指導されます。

しかし、地方で「車がないと通勤も通院も不可能」という地域に住んでいる場合や、障害者の移動手段として不可欠な場合は、例外的に保有が認められるケースがあります。

- ポイント: 「便利だから」は通用しません。「生存に不可欠か」「自立(就労)に不可欠か」が判断基準です。必ず申請時に相談してください。黙って持っているのが一番危険です。

生命保険・学資保険の解約ライン(返戻金リスク)

貯蓄性のある保険(解約するとお金が戻ってくるタイプ)は、解約してそのお金を生活費にするよう求められます。

一方で、掛け捨ての「県民共済」や、解約返戻金が極めて少ない(数万円程度)保険であれば、そのまま加入を継続できる場合があります。

これも担当ケースワーカー(CW)の判断による部分が大きいですが、一律禁止ではありません。

持ち家は「資産価値」と「居住権」の天秤

「持ち家があると生活保護は受けられない」というのは誤解です。

現在住んでいる家であり、売却しても二束三文(資産価値が低い)、あるいは売却してアパートに引っ越す方がかえってコストがかかる場合は、そのまま住み続けることが認められます。

ただし、ローンが残っている場合はNGです(後述する「借金返済」に当たるため)。

②借金の返済(これが最大の罠)

これが最も重要で、かつ最もトラブルになりやすい点です。

なぜ保護費で返済してはいけないのか

生活保護費は、国民の税金から「最低限度の生活」を維持するために支給されています。

そのお金を、特定の金融業者や知人への返済に充てることは、「税金で個人の借金を肩代わりすること」になるため、認められません。

隠れて返済した場合の「収入認定」リスク

「バレなきゃいいだろう」と、保護費からこっそり返済を続ける人がいます。

しかし、これは破滅への道です。 役所に見つかった場合、「返済に回せる余裕があるなら、その分は保護費を減らしますね」と判断され、返済した金額分が「収入」とみなされ、保護費から徴収(減額)される可能性があります。

伊藤信之介

ここだけの話ですが、借金がある状態で申請に行くと、役所の窓口で必ず「法テラス」を紹介されます。

自己破産や債務整理をセットで行うのが、私たち持たざる者の生存ルートです。

借金取りに怯えながらの受給は続きません。ここでリセットする覚悟を決めましょう。

③贅沢と見なされる出費

「贅沢」の基準は曖昧ですが、一般的に「普及率」と「必要性」で判断されます。

PC・スマホの「2台持ち」と「高額スペック」の境界

スマホやPCは今やライフラインであり、保有は認められます。

しかし、iPhoneの最新機種や、何十万円もするゲーミングPCを「新たに購入」することは、指導の対象になるリスクがあります。

一方で、「受給前から持っていたもの」に関しては、よほど換金価値が高くない限り、取り上げられることは稀です。

「2台持ち」は、仕事用などの理由がない限り「無駄な支出」として解約を指導されることが多いでしょう。

ブランド品・貴金属と「形見」の扱い

ロレックスやエルメスなどは即売却対象です。

しかし、形見の指輪や、売っても値段がつかないような古い品物まで奪われることはありません。

資産申告書には正直に書く必要がありますが、すべての家財道具を没収されるわけではないので安心してください。

実は「やってもいい」が誤解されていること

ネット上のデマに惑わされないでください。

「人間らしい楽しみ」まで全て禁止されているわけではありません。

パチンコ・お酒・タバコなどの嗜好品

これらは法律で禁止されていません。

パチンコ店に入ったからといって、即座に保護廃止になることは法的根拠がないのです。

ただし、「過度な浪費」により生活が困窮し、何度も「お金がない」と役所に泣きつくような事態になれば、生活保護法第60条(生活上の義務)違反として指導を受けます。

- 現実: ほどほどに楽しむ分には、誰も文句は言えません。しかし、CWの心証が悪くなるのは事実なので、大っぴらに話すことでもありません。

貯金(自立のための蓄財)

「貯金したら保護費を減らされる」と思っていませんか?

実は、将来の自立(引っ越し費用、子供の教育費、家電の買い替え)のための貯金は認められています。

むしろ推奨されることもあります。

タンス預金の限度額とCWの視線

ただし、目的のない高額な貯金(数ヶ月分の保護費に相当する額など)が見つかった場合、「これだけ持ってるなら、来月の保護費はいらないよね」と判断されるリスクはあります。

「何のために貯めているか」を明確にしておくことが、身を守る術です。

恋愛・結婚・同棲

恋愛は自由です。

誰と付き合おうが自由です。

ただし、「同棲」には注意が必要です。

同棲すると「同一世帯」とみなされ、パートナーの収入も合算して審査されます。

黙って同棲すると「不正受給」になる可能性が高いので、結婚や同棲を考えたら、まずはCWに報告・相談するという手順を踏んでください。

ルールを破った時の「現場のリアル」とペナルティ

もし「できないこと」をやってしまった場合、どうなるのでしょうか。

いきなり逮捕されるわけではありません。

指導指示(イエローカード)と保護停止(レッドカード)

まず行われるのは、口頭や文書による「指導指示」です。

「これはダメですよ、直してくださいね」という警告です。 これに従えば、大きな問題にはなりません。

しかし、指導を無視し続けたり、悪質な隠蔽工作が発覚したりすると、「保護の停止・廃止」という処分が下されます。

これがレッドカードです。

一番怖いのは「不正受給」としての刑事告訴

最も避けなければならないのは、収入や資産を「隠す」ことです。

働いて得た収入を申告しなかったり、借金をして収入を得たりした場合、それは「不正受給」となります。

不正受給と認定されると、受け取った保護費の返還(最大1.4倍)を命じられるだけでなく、悪質な場合は詐欺罪で告訴されることもあります。

「できないこと」をしてしまうことより、「隠すこと」の罪の方が圧倒的に重い。

これを肝に銘じてください。

まとめ

生活保護で「できないこと」は多いですが、そのほとんどは「最低限の生活を維持するため」のルールです。

- 贅沢品・資産は持てない(原則)

- 借金返済はできない(法的整理をする)

- 隠し事はできない(収入・資産・世帯状況)

逆に言えば、これらを守り、CWと適切な信頼関係を築いていれば、あなたは静かで平和な生活を取り戻すことができます。

怯えすぎる必要はありません。

ルールを武器にして、堂々と生き延びましょう。

リンク提案:

- [生活保護申請の完全マニュアル:役所で断られないための事前準備]

- [生活保護受給中の引っ越し:初期費用を役所に出してもらう条件]

- [法テラス活用ガイド:費用0円で借金を整理する手順]

🛑 次のステップ:あなたが今すぐやること

記事を読み終えた今、もしあなたが「バレたらまずい借金」や「申告していない資産」を抱えているなら、今すぐ無料の弁護士相談(法テラス等)に予約を入れてください。

役所にバレてからでは遅いです。自分から修正申告や相談に行くのと、調査でバレるのとでは、CWの対応も処分も天と地ほど違います。

まずは専門家を味方につけ、防御を固めましょう。