「投資なんて、金持ちの道楽だ」

「今の生活で手一杯で、投資に回すお金なんて1円もない」

もしあなたがそう思っているなら、この記事は是非最後まで読んでほしいです。

私もかつて、明日の食費すら不安な日々の中で、投資なんて別世界の話だと思っていました。

世の中のマネー本は「まずは生活防衛資金を200万円貯めましょう」と平気で言います。

それができれば苦労はしませんよね。

この記事では、余裕資金がゼロでも始められるリスク極小の投資法と、逆に貧乏な人が絶対に手を出してはいけない「破滅への罠」について、本音でお話しします。

- 貯金ゼロから投資を始める裏ワザがわかる

- 貧乏人がハマる「投資の罠」を回避できる

- 来月から現金を使わずに投資家になれる

結論:貧乏な人ほど「投資」は必要だが「一発逆転」は死ぬ

なぜ「貯金してから」では一生始まらないのか

金融機関やFP(ファイナンシャルプランナー)のアドバイスでよくあるのが、「生活費の3ヶ月~6ヶ月分を貯金してから投資を始めましょう」という言葉です。

正論です。ぐうの音も出ません。

しかし、ギリギリの生活をしている私たちにとって、数 十万円~100万円単位の貯金を作るのに何年かかるでしょうか? 3年? 5年?

その間、指をくわえて待っているだけで、インフレで物価は上がり、現金の価値は目減りしていきます。

「完璧な準備」を待っていると、一生投資を始められません。

私の提案は、「生活防衛資金を貯める努力(節約・収入確保)」と並行して、「痛みのない範囲(数百円~数千円)」で投資の経験を積むことです。

今はネット証券なら100円から投資信託が買えます。

「お金が貯まってから」ではなく「お金を貯める習慣作り」の一環として、投資口座を持つのです。

狙うのは「億り人」ではなく「来月の安心」

ここで重要なマインドセットの転換が必要です。

貧困状態にある時ほど、「この10万円を来月100万円にしたい!」という一発逆転の衝動に駆られます。

断言します。それが一番の負けパターンです。

私たち弱者が目指すべき投資のゴールは、「億り人(資産1億円)」ではありません。

「急な出費があっても借金せずに済む」「老後の不安が少しだけ軽くなる」といった、足元の生活の防衛です。

- 年利5%~7%を目指す(堅実なインデックス投資)

- 複利の力を借りて、10年後、20年後の自分を助ける

地味ですが、これが唯一の「負けない戦い方」です。

リアルな警告:貧困層がカモにされる「絶対NG投資」4選

しかし、生活防衛資金がない状態で以下の4つには絶対に手を出さないでください。

これらは資産形成のための「投資」ではなく、リスクが高すぎる「投機(ギャンブル)」です。

また、これらをネタにした詐欺勧誘が非常に多いため、近づかないのが身のためです。

FX・仮想通貨(レバレッジ取引)

「少額から大きく稼げる」という謳い文句の代表格です。

レバレッジ(借金をして取引額を大きくする仕組み)をかければ、数万円が数分で倍になることもあります。

しかし、逆もまた然りです。

一瞬で資金がゼロになり、最悪の場合、追証(追加の支払い)で借金を背負うことになります。

プロの投資家でも退場する厳しい世界です。

生活資金を失うリスクが極めて高いため、初心者が安易に足を踏み入れるべきではありません。

バイナリーオプション

「数分後に為替が上がっているか下がっているかを当てるゲーム」です。

手軽に見えますが、これは投資ではなく、胴元(業者)が必ず儲かるようにできているギャンブルです。

SNSで「レクチャーします」と近づいてくる輩には十分に気を付けてください。

SNSの「配当生活」勧誘・情報商材

- 「スマホ一台で日給3万円」

- 「元本保証で月利20%」

- 「この自動売買ツールを買えば放置で稼げる」

X(Twitter)やInstagramでよく見かけますね。

そんな美味い話が本当にあるなら、赤の他人に教えず自分で独占しています。

彼らはあなたに投資をさせたいのではなく、あなたから「情報商材代」や「紹介料」を巻き上げたいだけです。

生活に困っている人を狙う、最も卑劣なビジネスです。

リボ払いでの投資(借金投資)

「クレカで投資信託を買ってポイントをもらう」のはOKですが、「支払いをリボ払いにする」のは論外です。

投資の期待リターン(年利5%程度)に対し、リボ払いの手数料は年利15%~18%です。

やればやるほど確実に損をします。

借金をしてまで投資をするのは、穴の空いたバケツに水を注ぐようなものです。

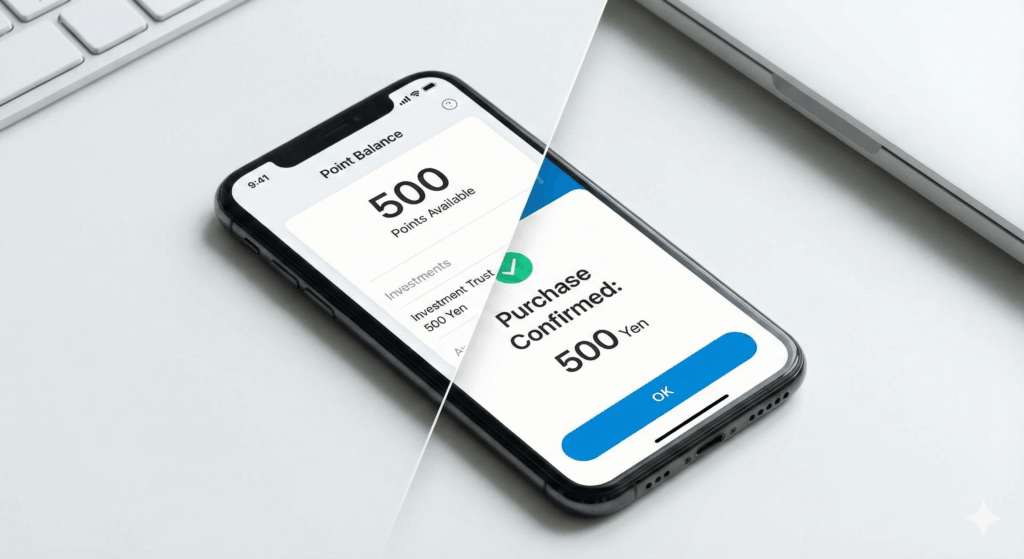

種銭ゼロ・リスクほぼゼロ。「ポイント投資」こそ最強の生存術

「じゃあ、お金がない私たちはどうすればいいの?」

その答えが「ポイント投資」です。

現金を減らさずに「投資家」になる心理的メリット

多くのネット証券(楽天証券、SBI証券など)では、買い物やサービス利用で貯まったポイントを使って、投資信託や株を買うことができます。

これの最大のメリットは、「身銭(現金)を切っていない」という安心感です。

もし暴落してポイントが半分になっても、「もともとオマケだったし」と思えば精神的ダメージは軽微です。

逆に増えれば、「ポイントが現金化できた!」という成功体験になります。

まずは「ポイントだけで投資信託を買う」ことから始めてみてください。

これが、貧乏脱出の第一歩です。

主要ポイント経済圏の選び方

自分が普段使っているサービスに合わせて選びましょう。

| 経済圏 | おすすめ証券会社 | 特徴 |

| 楽天経済圏 | 楽天証券 | 楽天カード、楽天市場ユーザー向け。設定が簡単で初心者向き。 |

| Vポイント圏 | SBI証券 | 三井住友カードユーザー向け。投信保有でポイントが貯まりやすい。 |

| PayPay経済圏 | PayPay証券 | スマホ決済のPayPay残高やポイントで、疑似運用から始められる。 |

管理人

私は楽天経済圏で始めました。最初は数百ポイントでしたが、毎月の『お買い物マラソン』で得たポイントを全て投資信託(オールカントリー)に回し続け、数年後には数十万円の資産になりました。馬鹿にできませんよ。

月1,000円を捻出するための「痛みゼロ」の種銭作り

ポイント投資に慣れてきたら、次は月1,000円でいいので、現金を積み立ててみましょう。

「お金がない」というのは、「何に使ったか把握していないお金」がある状態かもしれません。

固定費の「聖域」を削る

食費を削ってひもじい思いをする必要はありません。

見直すべきは、毎月勝手に引き落とされる固定費です。

- スマホ: 3大キャリア(ドコモ・au・ソフトバンク)を使っていませんか? 格安SIM(ahamo, povo, LINEMO, 日本通信など)に変えるだけで、月3,000円~5,000円は浮きます。これだけで投資資金確保です。

- サブスク: 使っていない動画配信サービスや、解約し忘れた月額アプリはありませんか?

ラテマネーではなく「見栄マネー」を削る

「コンビニコーヒーを我慢する」のはストレスが溜まりますが、「人によく思われたくて使うお金」を削るのは心の健康に良いです。

- 行きたくない飲み会

- 見栄のためのブランド品(中古で売れるなら売って投資に回しましょう)

- 他人の結婚式のご祝儀貧乏(本当に祝いたい人以外は断る勇気も必要です)

浮いた数千円は、銀行口座に残しておくと使ってしまいます。

給料が入った瞬間に証券口座へ自動入金(積立設定)してしまいましょう。

「最初からなかったお金」として扱うのがコツです。

新NISA対応:低所得者が選ぶべき「守りの銘柄」とは

いざ投資を始める際、何を買えばいいのか。

貧乏からの脱出を目指す私たちが選ぶべきは、「世界中の企業に丸ごと投資する商品」です。

全世界株式(オールカントリー)一択でいい理由

通称「オルカン」。

これ一本で、アメリカ、日本、ヨーロッパ、新興国など、世界中の優良企業に分散投資ができます。

- 倒産リスクが極めて低い: どこかの国の企業がダメになっても、他の国の企業がカバーします。

- 手間がない: 一度設定すれば、あとは勝手に運用会社が調整してくれます。

- 低コスト: 手数料(信託報酬)が非常に安いです。

個別株(特定の1社)への投資は、その会社が潰れたら終わりです。

私たちにはそんなリスクを負う余裕はありません。

「世界経済全体は、長期的には成長し続ける」という事実に賭けるのが、最も合理的です。

S&P500のリスクとリターンを正しく知る

「S&P500(アメリカの上位500社)」も人気ですが、これは「アメリカ一国」への集中投資です。

アメリカがこけたら大ダメージを受けます。

より守りを固めたいなら、アメリカ以外の国も含む「全世界株式」の方が、精神衛生上良いでしょう。

よくある質問(FAQ)

Q. 借金(カードローンなど)がありますが、投資してもいいですか?

A. 原則、NGです。 借金の金利(年15%~18%)は、投資の期待リターン(年5%~7%)を上回ります。

投資でプラスになっても、借金利息でマイナスになる計算です。

まずは返済に全力を注ぎましょう。

ただし、ポイント投資だけなら並行しても構いません。

Q. 生活保護受給中ですが、NISAはできますか?

A. 非常に難しいです。

生活保護制度上、資産形成は「活用の余地がある資産」とみなされ、保護費の減額や停止の対象になる可能性が高いです。

また、NISA口座開設にはマイナンバーが必要で、役所に把握されます。

必ずケースワーカーに相談してください(基本的には認められないケースが大半です)。

Q. 投資を始めると確定申告が必要ですか?

A. 「特定口座(源泉徴収あり)」を選んで口座開設すれば、確定申告は不要です。

利益から自動的に税金が引かれます(NISA口座ならそもそも非課税なので申告不要です)。

会社にバレることもありません。

まとめ

貧乏な私たちが投資をする目的。

それは、贅沢をするためではありません。

「お金に振り回される人生」を終わらせ、自分で自分の人生をコントロールするためです。

今日、まずは証券会社のサイトを見てみる。

ポイントの設定を確認してみる。

そんな小さな一歩から始めてみませんか?

次のステップ:あなたが今すぐやること

今持っている「楽天ポイント」や「Vポイント」「Pontaポイント」の残高を確認してください。

もし数百ポイントあれば、それぞれの経済圏に対応した証券口座の開設申し込み(無料)を今すぐ行いましょう。

作業はスマホで10分で終わります。