この記事では、2025年の年金支給日と、実際にいくら手元に残るのかを知るための方法をまとめました。

難しい用語は抜きにして、必要なことだけを確認していきましょう。

結論から言うと、年金が入金されるのは「偶数月の15日」です。

まずはここを押さえた上で、具体的な日程を見ていきます。

【2025年度】年金支給日はいつ?(まずは結論から)

年金は毎月もらえるわけではありません。

2ヶ月分がまとめて、偶数月に振り込まれます。

原則としてのルールは以下の通りです。

- 支給日: 偶数月の15日

- 土日祝の場合: その直前の平日に前倒し

つまり、15日が土曜日なら14日の金曜日に、15日が日曜日なら13日の金曜日に振り込まれます。

後ろ倒しにはならないので、そこは少し安心できる点です。

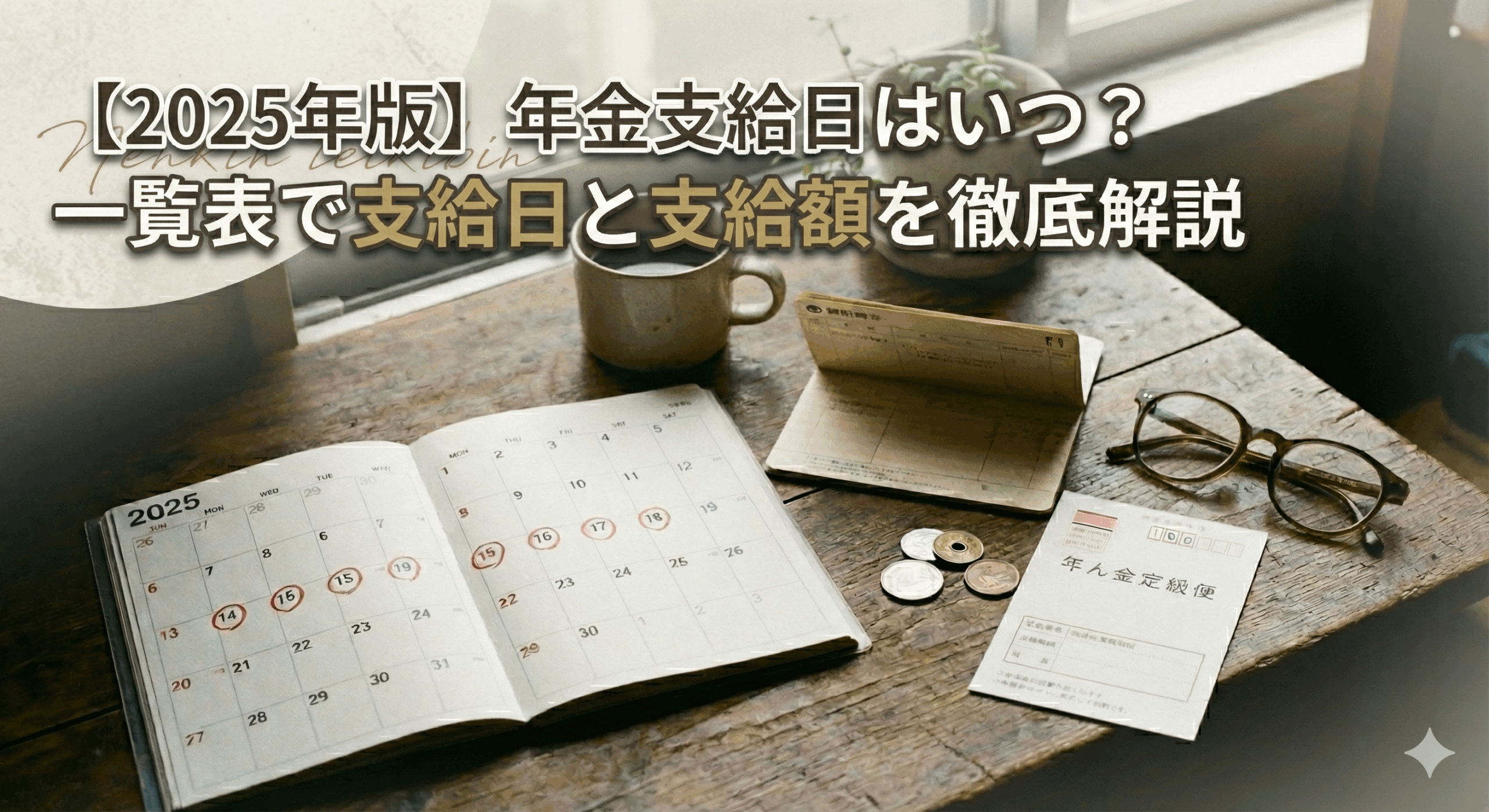

2025年度 年金支給日カレンダー(早見表)

2025年(令和7年)のスケジュールを一覧にしました。

スクリーンショットで保存するなどして、資金繰りの参考にしてください。

| 支給月 | 支給日(振込日) | 対象となる期間 | 備考 |

| 2月 | 2月14日(金) | 12月・1月分 | 15日が土曜のため前倒し |

| 4月 | 4月15日(火) | 2月・3月分 | |

| 6月 | 6月13日(金) | 4月・5月分 | 15日が日曜のため前倒し |

| 8月 | 8月15日(金) | 6月・7月分 | |

| 10月 | 10月15日(水) | 8月・9月分 | |

| 12月 | 12月15日(月) | 10月・11月分 |

伊藤信之介

偶数月は「息継ぎ」の月。奇数月は耐える月。このリズムを体が覚えるまでは、少し時間がかかるかもしれませんね。

結局、自分はいくらもらえるのか?(現実の直視)

ニュースで「平均受給額は月◯万円」といった数字を見かけることがありますが、あれはあくまで平均です。

非正規雇用期間が長かったり、支払いを待ってもらっていた時期があったりする場合、平均値を見て安心(あるいは絶望)するのはあまり意味がありません。

自分自身の「真実の数字」を知る方法は一つだけです。

「ねんきん定期便」だけが真実

年に一回、誕生月に届く「ねんきん定期便」。

普段は捨ててしまっているかもしれませんが、これには重要な情報が書かれています。

- 50歳未満の方: これまでの加入実績に応じた「今の時点での年金額」が書かれています。まだ少なく見えるかもしれませんが、これから増えていく数字です。

- 50歳以上の方: 今の条件で60歳まで続けた場合の「年金見込額」が書かれています。より現実に近い数字です。

ハガキが見当たらない場合は、日本年金機構の「ねんきんネット」に登録すれば、スマホですぐに確認できます。

「未納」や「空白」がある場合

過去に経済的な事情で年金を払えなかった時期がある方もいるでしょう。

老齢基礎年金(国民年金)を受け取るには、「受給資格期間」が合計で10年以上必要です。

これには、保険料を納めた期間だけでなく、「免除」や「猶予」が認められた期間も含まれます。

もし10年に届いていない場合でも、60歳を過ぎてから任意で加入して期間を埋める方法(任意加入制度)があります。「もう無理だ」と諦める前に、年金事務所で自分の記録を確認してみるのが良いかもしれません。

伊藤信之介

払えなかった期間が多かった方は、直視したくない数字かもしれませんが、現状把握が初めの一歩です。

65歳になったら何をする?(手続きのミニマル・ガイド)

重要な注意点があります。

年金は、65歳になったら自動的に振り込まれるものではありません。

こちらから「ください」と手を挙げない限り、国は1円も払ってくれません。

これを「請求手続き」と呼びます。

黙っていても振り込まれない。「請求」という儀式

手続きの流れはシンプルです。

- 65歳の誕生日の3ヶ月前: 日本年金機構から緑色の封筒などで「年金請求書」が届きます。

- 65歳の誕生日の前日以降: 請求書に必要事項を書き、戸籍謄本などの書類を添えて年金事務所へ提出します。

- 提出から1〜2ヶ月後: 「年金証書」が届き、その後に振込が始まります。

これだけです。難しく考える必要はありません。

「届いた書類を書いて出す」、ただそれだけの作業です。

伊藤信之介

向こうから勝手に振り込んでくれれば楽ですが、そうはいかない仕組みです。権利を行使するための、最後のひと手間だと思って割り切りましょう!

少しでも「受け取り」を確保する静かな抵抗(生存戦略)

「老後資金2000万円」などと世間は言いますが、日々の生活で精一杯の私たちには遠い世界の話です。

ここでは、リスクを取らず、少ない手元資金でできる現実的な対策をいくつか紹介します。

繰り上げ受給(60歳〜)は「損」か「救い」か

原則65歳からの受給を、60歳からに早めることができます(繰り上げ受給)。

すぐに現金が手に入るのはメリットですが、1ヶ月早めるごとに0.4%ずつ受給額が一生減り続けます。

例えば60歳0ヶ月から受け取ると、本来の額から24%カットされます。

一度決めると後戻りできません。

「とにかく今、生き延びるための現金が必要」という切迫した状況でない限り、慎重に検討したほうが良い選択肢です。

月400円の投資。「付加年金」という選択肢

もしあなたが国民年金第1号被保険者(自営業、フリーランス、無職など)なら、「付加年金」という制度があります。

毎月の保険料にプラス400円払うだけで、将来受け取る年金が「200円×納付月数」分、年間で増えます。

これだけだと分かりにくいですが、単純計算で「2年受け取れば元が取れる」という非常に効率の良い仕組みです。iDeCo(イデコ)のような運用リスクもありません。

余裕があれば、役所の窓口で聞いてみてください。

「免除申請」は恥ではない

失業や減収で保険料が払えないとき、一番やってはいけないのが「未納(無視)」です。

役所で「免除申請」を行いましょう。

全額免除が認められれば、保険料を払っていなくても、国が負担する分(本来の半額)は将来受け取る権利が残ります。

これは「持たざる者」に認められた正当な権利です。

堂々と利用してください。

伊藤信之介

「免除」は恥ずかしいことじゃありません。自分の身を守るための賢い選択です。

まとめ:焦らず、ただ淡々と記録を確認する

2025年の年金支給日と、仕組みについて解説しました。

大きな資産形成はできなくても、制度を知り、小さな手続きを積み重ねることで、老後の足場を固めることはできます。不安になる前に、まずは事実を確認することから始めてみてはいかがでしょうか。

次のステップ:あなたが今すぐやること

家の中にある「ねんきん定期便」のハガキを探してください。

もし捨ててしまっていたり、見つからない場合は、スマホで「ねんきんネット」と検索し、利用登録のボタンを押すこと。これが、あなたの将来を守るための最初の、そして最も確実な一歩です。